Kazalniki spodbud za delo 2021

Davčna obremenitev stroškov dela 40,4-odstotna

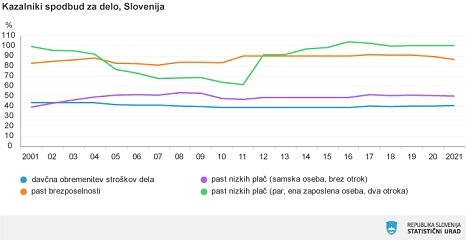

20.5.2022 - Statistični urad RS je objavil, da je davčna obremenitev stroškov dela za 0,2 odstotne točke višja kot pred enim letom. Od stroškov dela za zaposleno osebo, ki je v letu 2021 zaslužila 67 % plače povprečne zaposlene osebe, je bilo 40,4 % namenjenih za plačilo davčnih bremen, 59,6 % pa za neto plačo.

Davčna obremenitev plače pri prehodu iz brezposelnosti v zaposlenost 86,4-odstotna

Davčna obremenitev za samsko osebo je v letu 2021 znašala 86,4 % dodatne bruto plače v zaposlitvi. To pomeni, da so se neto dohodki samske osebe pri prehodu iz brezposelnosti v zaposlenost povečali za 13,6 % bruto plače, kar imenujemo 'past brezposelnosti'. Kazalnik 'past brezposelnosti' prikazuje razliko v neto dohodkih osebe ob njenem prehodu (nadomestilo za brezposelnost v višini 80 % bruto plače zaposlene osebe, ki prejema 67 % bruto plače povprečne zaposlene osebe) v zaposlenost (67 % bruto plače povprečne zaposlene osebe) iz brezposelnosti. Ta razlika nastane zaradi višjih davkov in socialnih prispevkov ter nižjih pripadajočih socialnih transferjev v zaposlitvi glede na dohodke in višje pripadajoče socialne transferje med brezposelnostjo. Davčna obremenitev plače pri prehodu iz brezposelnosti v zaposlenost za samsko osebo se je glede na leto 2020 znižala za 3,0 odstotne točke.

Davčna obremenitev pri prehodu na bolje plačano delovno mesto za par z dvema otrokoma enaka kot v prejšnjem letu

Davčna obremenitev plače za samsko osebo je v letu 2021 znašala 50,1 % dodatne bruto plače ob prehodu na bolje plačano delovno mesto, za par z dvema otrokoma pa 100,0 %, kar imenujemo 'past nizkih plač'. Kazalnik 'past nizkih plač' prikazuje razmerje v neto dohodkih zaposlene osebe pri prehodu na višje plačano delovno mesto (s 33 % na 67 % bruto plače povprečne zaposlene osebe) zaradi višjih davkov in socialnih prispevkov ter nižjih pripadajočih socialnih transferjev glede na prejšnje nižje dohodke, posledično nižje davke in socialne prispevke in višje pripadajoče socialne transferje. Davčna obremenitev plače ob prehodu na bolje plačano delovno mesto se je glede na leto 2020 za samsko osebo znižala za 0,2 odstotne točke, za par z dvema otrokoma pa ostala enaka.

Vir: SURS